Abschreibung PV-Anlage gewerblich 2026: Steuervorteile und Rendite optimieren

Wussten Sie, dass kleine und mittlere Unternehmen im Jahr 2026 bis zu 40 % ihrer Investitionskosten für Solarsysteme sofort steuerlich geltend machen können? Viele Betriebe betrachten steuerliche Aspekte oft nur als bürokratische Pflichtaufgabe, dabei ist die strategische Abschreibung PV Anlage gewerblich aktuell einer der wirkungsvollsten Hebel, um die Liquidität für weitere Innovationen im Unternehmen zu sichern. Gerade bei den derzeitigen Marktbedingungen entscheidet die steuerliche Gestaltung oft darüber, wie schnell sich Ihre Investition in saubere Energie tatsächlich amortisiert.

Sicherlich teilen Sie die Sorge, dass steigende Finanzierungskosten und die Detailtiefe des Solarpakets 1 die Kalkulation Ihres Vorhabens erschweren. Es ist völlig nachvollziehbar, dass Sie in diesem dynamischen Umfeld nach maximaler Rechtssicherheit und einer schnellen Refinanzierung suchen. Wir versprechen Ihnen, dass Sie nach der Lektüre dieses Beitrags genau wissen, wie Sie die steuerlichen Vorteile optimal für Ihr Projekt nutzen und Fallstricke bei den Schwellenwerten sicher umgehen.

Wir führen Sie strukturiert durch das Zusammenspiel aus degressiver AfA, dem Investitionsabzugsbetrag nach § 7g EStG und modernen Sonderabschreibungen für das Geschäftsjahr 2026. Erfahren Sie, wie Sie durch eine kluge Planung bereits in den ersten Betriebsjahren eine maximale Steuerersparnis erzielen und Ihre gewerbliche Solarinvestition auf ein solides wirtschaftliches Fundament stellen.

Wichtigste Erkenntnisse

- Optimieren Sie Ihre Liquidität durch die strategische Kombination aus degressiver und linearer Abschreibung PV Anlage gewerblich, um die Steuerlast in den ersten Betriebsjahren gezielt zu senken.

- Nutzen Sie Sonderabschreibungen von bis zu 40 % sowie den Investitionsabzugsbetrag (IAB), um bereits vor der eigentlichen Inbetriebnahme signifikante steuerliche Vorteile zu realisieren.

- Steigern Sie Ihre Gesamtrendite durch intelligente Eigenverbrauchskonzepte und Speichersysteme, die angesichts sinkender Einspeisevergütungen eine schnellere Amortisation ermöglichen.

- Erhalten Sie die steuerliche Planungssicherheit über die gesamte 20-jährige Nutzungsdauer durch den Einsatz hochwertiger Hardware und vorausschauende Repowering-Strategien.

- Navigieren Sie rechtssicher durch die Schwellenwerte des Solarpakets 1, um bürokratische Hürden bei gewerblichen Großprojekten effizient zu meistern.

Gewerbliche PV-Abschreibung 2026: Die steuerliche Ausgangslage

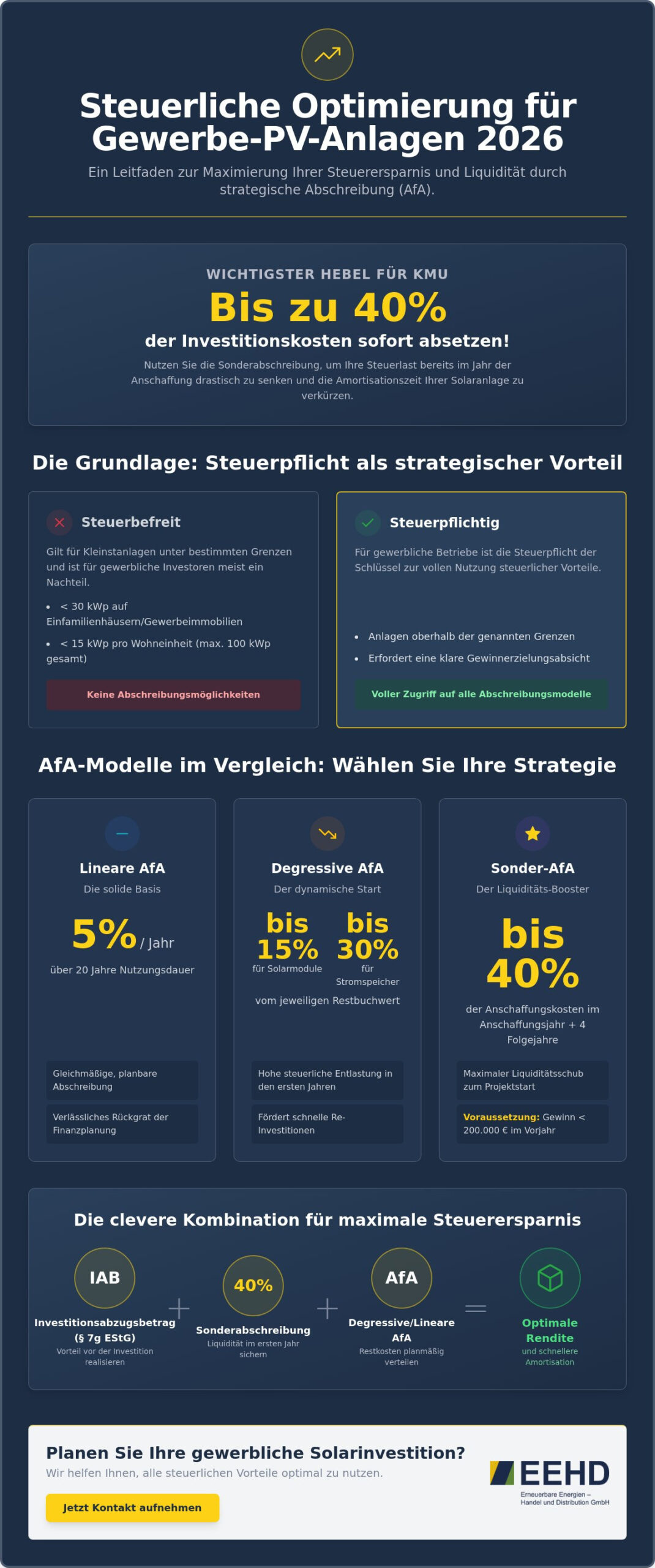

Die steuerliche Behandlung von Photovoltaikanlagen hat sich in den letzten Jahren grundlegend gewandelt. Wer im Jahr 2026 in Solarenergie investiert, muss präzise zwischen privaten Liebhaberei-Anlagen und professionellen Gewerbebetrieben unterscheiden. Die abschreibung pv anlage gewerblich basiert auf dem Prinzip, die Anschaffungskosten über die betriebsgewöhnliche Nutzungsdauer von 20 Jahren zu verteilen. Hierbei greifen die Grundlagen der Absetzung für Abnutzung (AfA), die sicherstellen, dass die technische Wertminderung Ihrer Hardware steuermindernd berücksichtigt wird. Dies ist kein bloßer Buchhaltungsposten. Es ist ein aktives Instrument zur Liquiditätssteuerung.

Für einen echten Gewerbebetrieb ist die Einordnung als steuerpflichtiges Unternehmen meist vorteilhafter als die weit verbreitete Steuerbefreiung für Kleinstanlagen. Nur durch die Steuerpflicht erhalten Sie Zugriff auf die vollen Abschreibungsmöglichkeiten, die Ihre Investitionskosten effektiv senken. Damit das Finanzamt die Anlage anerkennt, ist eine klare Gewinnerzielungsabsicht erforderlich. Diese ist bei gewerblichen Projekten durch die Einsparung von Strombezugskosten und die Einspeisevergütung fast immer gegeben.

Steuerpflicht vs. Steuerfreiheit: Wo liegt die Grenze?

Seit 2023 sind Anlagen bis 30 kWp auf Einfamilienhäusern und Gewerbeimmobilien von der Einkommensteuer befreit. Bei Mehrfamilienhäusern liegt diese Grenze bei 15 kWp pro Einheit, insgesamt maximal 100 kWp. Was für Privatpersonen attraktiv klingt, ist für Unternehmen oft eine Hürde. Sobald Ihre Anlage diese Schwellenwerte überschreitet, befinden Sie sich im Bereich der steuerpflichtigen Einkünfte. Das ist gut so. Nur in diesem Segment können Sie die Anschaffungskosten gewinnmindernd geltend machen. Die sogenannte Liebhaberei-Regelung spielt für aktive Gewerbebetriebe 2026 kaum eine Rolle, da die wirtschaftliche Relevanz der Stromproduktion für den Eigenverbrauch meist weit über den Bagatellgrenzen liegt.

Einfluss aktueller Gesetzesänderungen auf die Wirtschaftlichkeit

Das Wachstumschancengesetz hat die Rahmenbedingungen für 2026 massiv verbessert. Besonders kleine und mittlere Unternehmen profitieren von der erhöhten Sonderabschreibung. Diese beträgt mittlerweile bis zu 40 % der Investitionskosten im Jahr der Anschaffung und den folgenden vier Jahren. Voraussetzung ist lediglich eine Gewinngrenze von 200.000 € im Vorjahr. Parallel dazu hat das Solarpaket 1 die bürokratischen Hürden für die Direktvermarktung gesenkt. Dies führt dazu, dass steuerpflichtige Einnahmen präziser kalkuliert werden können. Die Kombination aus diesen steuerlichen Anreizen und der technischen Optimierung sorgt dafür, dass die abschreibung pv anlage gewerblich heute ein zentraler Baustein jeder betrieblichen Energiestrategie ist. Wir beobachten zudem genau, ob das Bundesfinanzministerium die AfA-Tabellen aufgrund der schnelleren Innovationszyklen bei Wechselrichtern und Speichern weiter anpasst.

AfA-Modelle im Vergleich: Linear, Degressiv und Sonderabschreibungen

Die lineare Abschreibung bildet für viele Unternehmen das verlässliche Rückgrat der Finanzplanung. Hierbei werden die Anschaffungskosten gleichmäßig über eine Nutzungsdauer von 20 Jahren verteilt, was einem jährlichen Satz von 5 % entspricht. Doch im aktuellen Marktumfeld bietet die abschreibung pv anlage gewerblich deutlich dynamischere Optionen, um die Steuerlast in der kritischen Anfangsphase zu senken. Die degressive Abschreibung ermöglicht es Ihnen, 2026 mit einem Satz von bis zu 15 % für Solarmodule zu kalkulieren. Für gewerbliche Stromspeicher sind unter bestimmten Voraussetzungen sogar Sätze von bis zu 30 % des jeweiligen Restbuchwerts ansetzbar. Ein detaillierter Überblick der Abschreibungsmethoden verdeutlicht, wie diese Beschleunigung Ihre Liquidität schont.

Besonders attraktiv ist der strategische Wechsel der Methode. Sobald der lineare Abschreibungsbetrag vom Restwert höher ausfällt als der degressive Betrag, ist ein Wechsel zur linearen AfA steuerrechtlich zulässig und wirtschaftlich sinnvoll. Kombinieren Sie dies mit der Sonderabschreibung nach § 7g Abs. 5 EStG, können kleine und mittlere Unternehmen (KMU) zusätzlich 20 % der Investitionskosten sofort im Jahr der Anschaffung geltend machen. Das senkt das zu versteuernde Einkommen massiv, noch bevor die Anlage ihre volle technische Lebensdauer erreicht hat.

Der Investitionsabzugsbetrag (IAB) als Liquiditäts-Turbo

Der IAB ist eines der mächtigsten Werkzeuge für vorausschauende Unternehmer. Sie können bis zu 50 % der voraussichtlichen Anschaffungskosten bereits drei Jahre vor der tatsächlichen Installation gewinnmindernd abziehen. Das bedeutet: Sie generieren Steuerersparnisse aus Gewinnen aktueller Jahre, um damit das Eigenkapital für Ihre zukünftige Solarinvestition zu stärken. Das Finanzamt verlangt hierfür eine hinreichend konkretisierte Planung. Eine professionelle Anlagenplanung dient hierbei oft als belastbarer Nachweis für die Ernsthaftigkeit Ihres Vorhabens. So reduzieren Sie Ihre Steuerlast effektiv, bevor die erste Kilowattstunde auf Ihrem Dach produziert wird.

Abschreibung von Stromspeichern und Peripherie

Betrachten Sie Ihre PV-Anlage nicht als isoliertes Modulfeld. Moderne gewerbliche Batteriespeicher profitieren 2026 von besonders hohen degressiven Sätzen, da sie als eigenständige, bewegliche Wirtschaftsgüter gelten. Wechselrichter und Unterkonstruktionen werden steuerlich meist als unselbstständige Teile der Gesamtanlage behandelt und über 20 Jahre abgeschrieben. Falls Sie im Zuge der Energiewende auch Ihre Flotte elektrifizieren, lassen sich Wallboxen oft separat und über kürzere Zeiträume abschreiben. Das optimiert die Gesamtrendite Ihres Energieprojekts zusätzlich und sorgt für eine ganzheitliche steuerliche Entlastung Ihres Betriebs.

Wirtschaftlichkeit durch Eigenverbrauch und intelligente Steuerung

Während die abschreibung pv anlage gewerblich Ihre Steuerlast effektiv senkt, entscheidet die operative Nutzung über die tatsächliche tägliche Rendite. Im Jahr 2026 ist die Einspeisevergütung für gewerbliche Anlagen zwischen 10 und 40 kWp auf 6,73 ct/kWh (bei Teileinspeisung) gesunken. Demgegenüber stehen Stromgestehungskosten (LCOE), die bei professionell geplanten Aufdachanlagen oft zwischen 5 und 9 Cent pro Kilowattstunde liegen. Es wird deutlich: Der wirtschaftliche Erfolg hängt heute primär davon ab, wie viel des produzierten Stroms Sie direkt im eigenen Betrieb verbrauchen, statt ihn günstig ins Netz abzugeben.

Ein entscheidender Faktor für größere Betriebe ist die Registrierende Leistungsmessung (RLM). Diese Messmethode erfasst Ihren Strombedarf im 15-Minuten-Takt und bildet die Basis für die Abrechnung der Leistungspreise. Hier bietet die moderne Regulatorik neue Hebel. Durch den modernisierten § 14a EnWG können steuerbare Verbrauchseinrichtungen wie Wärmepumpen oder Batteriespeicher gezielt eingesetzt werden, um von reduzierten Netzentgelten zu profitieren. Das Zusammenspiel aus steuerlichen Vorteilen und optimierten Netzkosten verkürzt die Amortisationszeit Ihrer Investition spürbar.

Lastprofilanalyse für Gewerbebetriebe

Jedes Unternehmen hat einen individuellen energetischen Fingerabdruck. Während Bürogebäude meist eine hohe Last während der Sonnenstunden aufweisen, benötigen Kühlhäuser eine konstante Grundlast und Schichtbetriebe oft Energie in den Randzeiten. Durch intelligentes Peak Shaving kappen Sie teure Lastspitzen mit Hilfe Ihres Stromspeichers. Ein modernes Energiemanagementsystem (EMS) simuliert diese Lastverschiebungen und sorgt dafür, dass die Netzentgelte sinken. So wird die Hardware nicht nur über die abschreibung pv anlage gewerblich finanziert, sondern verdient aktiv Geld durch die Vermeidung hoher Leistungspreise beim Energieversorger.

Dynamische Stromtarife und Sektorenkopplung

Die Energiewelt 2026 ist hochgradig vernetzt. Nutzen Sie dynamische Stromtarife, um Ihren gewerblichen Speicher in Zeiten negativer oder sehr niedriger Börsenstrompreise günstig aus dem Netz zu beladen. Diese Sektorenkopplung umfasst auch Ihre Elektroflotte. Ladestationen werden so gesteuert, dass sie primär dann laden, wenn die eigene PV-Anlage Überschuss produziert oder die Marktpreise im Keller sind. Steuerlich eröffnet der Verkauf von Strom an Mitarbeiter oder Mieter (Mieterstrom-Modelle) zusätzliche Einnahmequellen. Diese Umsätze müssen jedoch sauber von den abschreibungsfähigen Kosten der Eigenverbrauchsanlage getrennt werden, um die steuerliche Klarheit gegenüber dem Finanzamt zu wahren.

Lebenszyklus-Optimierung: Abschreibung bei Repowering und Recycling

Eine Solarinvestition ist kein statisches Projekt, das nach der Installation 20 Jahre lang unangetastet bleibt. Die technische Entwicklung schreitet schneller voran als die steuerliche Abschreibungsdauer vermuten lässt. Oft ist es wirtschaftlich sinnvoll, Komponenten bereits vor Ablauf der 20 Jahre zu ersetzen, um den Ertrag zu steigern. In diesem Fall bietet die abschreibung pv anlage gewerblich interessante Gestaltungsspielräume. Wird eine Anlage vorzeitig modernisiert, kann der verbleibende Restbuchwert der alten Komponenten oft als außerordentliche Abschreibung sofort gewinnmindernd geltend gemacht werden. Das schafft Raum für neue Investitionen und sorgt dafür, dass Ihre Bilanz stets den realen technischen Wert Ihrer Betriebsausstattung widerspiegelt.

Die steuerliche Behandlung hängt entscheidend davon ab, ob es sich um reinen Erhaltungsaufwand oder um eine Kapazitätserweiterung handelt. Während Reparaturen und der Austausch defekter Teile meist sofort als Betriebsausgaben abziehbar sind, führen signifikante Leistungssteigerungen oft zu nachträglichen Anschaffungskosten. Diese müssen dann über die restliche oder eine neu festzusetzende Nutzungsdauer abgeschrieben werden. Eine vorausschauende Planung hilft Ihnen dabei, den optimalen Zeitpunkt für solche Maßnahmen zu finden, um die Liquidität Ihres Unternehmens nicht unnötig zu belasten.

Strategisches Repowering von Bestandsanlagen

Nach etwa zehn bis zwölf Jahren erreichen viele Wechselrichter das Ende ihrer technischen Lebensdauer, während die Modulpreise pro Wattpeak massiv gesunken sind. Hier setzt das Repowering an. Durch den Einsatz moderner, bifazialer Module auf bestehenden Unterkonstruktionen lässt sich die Energieausbeute auf derselben Fläche oft um 20 % bis 30 % steigern. Erfahren Sie mehr über PV Repowering Dienstleistungen zur Ertragsmaximierung von Bestandsanlagen. Steuerlich ist dies besonders attraktiv, da die Infrastruktur wie Kabelwege und Netzanschlüsse bereits vorhanden und oft schon weitgehend abgeschrieben ist. Die neuen Investitionskosten fließen erneut in die abschreibung pv anlage gewerblich ein und generieren frische Steuervorteile.

PV-Recycling und Entsorgungspflichten

Am Ende des Lebenszyklus rücken die gesetzlichen Rahmenbedingungen nach dem Elektro- und Elektronikgerätegesetz (ElektroG) in den Fokus. Als gewerblicher Betreiber sind Sie für die fachgerechte Entsorgung Ihrer Module und Wechselrichter verantwortlich. Diese Rückbauverpflichtungen sollten Sie bereits frühzeitig in Ihre Rückstellungen einplanen. Professionelles Recycling ist heute nicht nur eine gesetzliche Pflicht, sondern zahlt sich auch durch wertvolle Recycling-Zertifikate aus. Diese Dokumente verbessern das ESG-Rating (Environmental, Social, and Governance) Ihres Unternehmens erheblich, was wiederum den Zugang zu günstigen grünen Finanzierungen erleichtern kann. Eine effiziente Logistik beim Rückbau minimiert die Ausfallzeiten und bereitet den Boden für die nächste Generation Ihrer Solaranlage vor.

Planen Sie die Modernisierung Ihrer Bestandsanlage oder benötigen Sie Unterstützung bei der fachgerechten Entsorgung? Unsere Experten unterstützen Sie gerne bei Ihren Repowering-Dienstleistungen und PV-Recycling.

Qualitätssicherung im Einkauf: Basis für langfristige Abschreibung

Die steuerliche abschreibung pv anlage gewerblich ist auf einen Zeitraum von 20 Jahren ausgelegt. Diese kalkulatorische Sicherheit existiert auf dem Papier jedoch nur dann, wenn die eingesetzte Hardware diese Zeitspanne technisch überdauert. Minderwertige Komponenten gefährden Ihre Rendite gleich doppelt: durch ungeplante Reparaturkosten (OPEX) und durch den vorzeitigen Wegfall der Abschreibungsgrundlage bei Totalausfällen. Wer heute am falschen Ende spart, riskiert, dass die steuerliche Rechnung vorzeitig kollabiert. Für eine belastbare 20-Jahres-Planung ist die Auswahl von Komponenten mit hoher Hersteller-Bonität und nachgewiesener Langlebigkeit daher unverzichtbar.

Setzen Sie bei der technischen Konzeption auf etablierte Marktführer. Bei Wechselrichtern haben sich Lösungen von Fronius oder Sungrow bewährt, da sie nicht nur hohe Wirkungsgrade liefern, sondern auch eine langfristige Ersatzteilversorgung garantieren. Im Modulbereich bieten Hersteller wie JA Solar die notwendige Stabilität, um Garantieansprüche auch nach über einem Jahrzehnt noch geltend machen zu können. Diese Qualitätssicherung beginnt bereits bei der Beschaffung. Durch eine professionelle Projektlogistik und den direkten Zugriff auf Großhandels-Konditionen optimieren Sie Ihre Investitionskosten (CAPEX), ohne Kompromisse bei der technischen Güte einzugehen.

Hardware-Auswahl für Großprojekte

Für gewerbliche Großprojekte ist die technische Kompatibilität der Schutzschild vor ungeplanten Kostensteigerungen. Ein stimmiges Systemdesign verhindert Reibungsverluste und sorgt dafür, dass die prognostizierten Erträge auch tatsächlich erreicht werden. Nutzen Sie die strategischen Vorteile beim Großhandels-Einkauf von Solarmodulen, um Zugriff auf zertifizierte Chargen und verlässliche Liefertermine zu erhalten. Planer und Installateure müssen 2026 besonders auf folgende Kriterien achten:

- Hersteller-Ranking (Tier 1 Status) zur Absicherung von Langzeitgarantien.

- Zertifizierte Beständigkeit gegen Umwelteinflüsse (Ammoniak, Salznebel).

- Schnittstellenoffenheit für zukünftige Erweiterungen wie Speicher oder EMS.

- Dokumentierte Lieferketten zur Erfüllung von ESG-Anforderungen.

Fazit: Der Weg zur optimal berechneten Gewerbe-PV

Die abschreibung pv anlage gewerblich ist im Jahr 2026 weit mehr als eine reine Steuerpflicht. Sie ist ein strategisches Instrument zur Liquiditätssteuerung. Durch die geschickte Nutzung des Investitionsabzugsbetrags (IAB) und der degressiven AfA generieren Sie bereits in der frühen Phase Ihres Projekts signifikante Steuervorteile. Gepaart mit einer konsequenten Eigenverbrauchsoptimierung und dem Einsatz hochwertiger Hardware sichern Sie sich eine überdurchschnittliche Projektrendite.

Da sich die steuerlichen und technischen Rahmenbedingungen stetig weiterentwickeln, erfordert die Photovoltaikanlage 2026 eine ganzheitliche Planung. Wir empfehlen Geschäftsführern, die Konzeption ihrer Solarinvestition nicht isoliert zu betrachten. Eine partnerschaftliche Beratung, die von der ersten Analyse über die präzise Anlagenplanung bis hin zur Realisierung reicht, bildet das Fundament für Ihren langfristigen wirtschaftlichen Erfolg und Ihre energetische Unabhängigkeit.

Ihre Solarinvestition zukunftssicher gestalten

Die steuerliche Gestaltung durch die abschreibung pv anlage gewerblich ist weit mehr als eine bloße Rechenübung. Sie bildet das wirtschaftliche Rückgrat Ihres Energieprojekts. Durch die intelligente Kombination aus degressiver AfA, dem Investitionsabzugsbetrag und einer konsequenten Ausrichtung auf den Eigenverbrauch sichern Sie sich bereits in den ersten Betriebsjahren wertvolle Liquidität. Der Erfolg Ihres Vorhabens hängt entscheidend davon ab, steuerliche Vorteile und technische Exzellenz frühzeitig zu vereinen. Eine vorausschauende Planung berücksichtigt nicht nur die aktuellen Gesetze, sondern bereitet Ihren Betrieb auch auf zukünftige Marktveränderungen vor.

Als nationaler Partner mit über 12 Jahren Expertise im PV-Großhandel und der Projektlogistik begleiten wir Sie bei jedem Schritt. Wir sind Ihr Spezialist für Repowering und Anlagenoptimierung und setzen konsequent auf hochwertige Komponenten führender Hersteller. Profitieren Sie von unserer Erfahrung, um technische und wirtschaftliche Risiken nachhaltig zu minimieren. Lassen Sie sich jetzt ein individuelles Angebot für Ihr PV-Projekt erstellen und machen Sie Ihren Betrieb unabhängig von volatilen Strommärkten. Wir freuen uns darauf, Ihr Vorhaben gemeinsam zum wirtschaftlichen Erfolg zu führen.

Häufig gestellte Fragen zur gewerblichen PV-Abschreibung

Wie lange ist die Abschreibungsdauer für gewerbliche PV-Anlagen 2026?

Die betriebsgewöhnliche Nutzungsdauer für gewerbliche Photovoltaikanlagen beträgt nach den aktuellen AfA-Tabellen einheitlich 20 Jahre. Bei der linearen Abschreibung bedeutet das einen jährlichen Satz von 5 % der Netto-Anschaffungskosten. Diese Frist gilt für die gesamte Anlage inklusive der Unterkonstruktion. Obwohl Wechselrichter technisch oft eine kürzere Lebensdauer besitzen, werden sie steuerlich meist über denselben Zeitraum abgeschrieben, sofern sie als unselbstständiger Teil der Gesamtanlage aktiviert werden.

Kann ich die degressive Abschreibung auch für gebrauchte PV-Komponenten nutzen?

Nein, die degressive Abschreibung ist grundsätzlich neuen, beweglichen Wirtschaftsgütern des Anlagevermögens vorbehalten. Wenn Sie gebrauchte Komponenten erwerben, bleibt Ihnen lediglich die lineare Abschreibung über die verbleibende Restnutzungsdauer. Dies ist ein wichtiger Faktor bei der Investitionsentscheidung. Um die maximalen Vorteile der abschreibung pv anlage gewerblich im Jahr 2026 zu nutzen, ist der Kauf von Neuware meist der steuerlich sinnvollere Weg, da nur hier die beschleunigten Sätze greifen.

Was ist der Unterschied zwischen linearer und degressiver AfA bei Solaranlagen?

Der entscheidende Unterschied liegt in der zeitlichen Verteilung der steuerlichen Entlastung. Die lineare AfA verteilt die Kosten gleichmäßig mit 5 % pro Jahr über zwei Jahrzehnte. Die degressive Methode hingegen berechnet den Abschreibungsbetrag als festen Prozentsatz vom jeweiligen Restbuchwert. Dadurch sind die Beträge in den ersten Betriebsjahren deutlich höher, was Ihre Steuerlast sofort senkt und die Liquidität für den laufenden Betrieb oder weitere Investitionen spürbar verbessert.

Wie hoch darf der Investitionsabzugsbetrag (IAB) für PV-Anlagen maximal sein?

Sie können bis zu 50 % der voraussichtlichen Anschaffungs- und Herstellungskosten einer geplanten Anlage als Investitionsabzugsbetrag geltend machen. Diese Regelung ist besonders für Betriebe attraktiv, deren steuerlicher Gewinn im Vorjahr der Inanspruchnahme 200.000 € nicht überschritten hat. Der IAB erlaubt es Ihnen, die Steuerlast bereits drei Jahre vor der eigentlichen Installation zu senken. Das generiert frühzeitig Eigenkapital und stärkt die finanzielle Basis für Ihr Solarprojekt erheblich.

Gilt die Sonderabschreibung von 20 % auch für große Industrieanlagen?

Die Sonderabschreibung wurde durch das Wachstumschancengesetz auf bis zu 40 % erhöht, ist jedoch an die Gewinngrenze von 200.000 € gebunden. Große Industrieanlagen, die von Unternehmen mit deutlich höheren Gewinnen betrieben werden, können diese spezifische Sonder-AfA meist nicht in Anspruch nehmen. Für solche Großprojekte stehen stattdessen die degressive Abschreibung und individuelle steuerliche Gestaltungsmodelle im Fokus, um die hohen Investitionskosten über die Laufzeit optimal zu verteilen und die Projektrendite zu sichern.

Muss ich ein Gewerbe anmelden, um die PV-Anlage abschreiben zu können?

Ja, für die steuerliche Geltendmachung der Abschreibung ist eine Erfassung als gewerblicher Betrieb beim zuständigen Finanzamt erforderlich. Nur wenn Sie Einkünfte aus Gewerbebetrieb erzielen und eine klare Gewinnerzielungsabsicht nachweisen, werden die Abschreibungsbeträge als Betriebsausgaben anerkannt. Bei Anlagen über 30 kWp (bzw. 100 kWp bei Mehrfamilienhäusern) entfällt die Einkommensteuerfreiheit für Privatpersonen ohnehin, wodurch die gewerbliche Einordnung und die damit verbundenen Abschreibungsmöglichkeiten erst wirksam werden.

Wie wirkt sich ein Repowering auf die laufende Abschreibung aus?

Ein Repowering ermöglicht es Ihnen, den verbleibenden Restbuchwert der alten Komponenten sofort als außerordentliche Abschreibung gewinnmindernd auszubuchen. Die Kosten für die neuen, leistungsstärkeren Module oder Wechselrichter werden als neue Anschaffungskosten aktiviert. Für diese Komponenten beginnt dann ein neuer Abschreibungszyklus. Dies ist ein strategisch kluger Weg, um die abschreibung pv anlage gewerblich zu erneuern und gleichzeitig die technische Effizienz Ihrer Bestandsanlage massiv zu steigern.

Sind Stromspeicher 2026 separat oder zusammen mit der PV-Anlage abzuschreiben?

Stromspeicher können 2026 als eigenständige, bewegliche Wirtschaftsgüter separat abgeschrieben werden, sofern sie nicht fest mit dem Gebäude verbunden sind. Das ist oft vorteilhaft, da für Speicher höhere degressive Abschreibungssätze möglich sind. Wenn der Speicher jedoch technisch und funktional eine Einheit mit der PV-Anlage bildet und zusammen angeschafft wird, erfolgt die Abschreibung meist einheitlich über 20 Jahre. Eine getrennte Bilanzierung bietet hier oft mehr Spielraum für eine schnellere Refinanzierung.