PV-Amortisation 2026: Rendite durch Gewerbespeicher

Wussten Sie, dass die Kombination aus degressiver AfA, Sonderabschreibung und dem Investitionsabzugsbetrag im Jahr 2026 eine steuerliche Absetzung von über 70 Prozent der Investitionssumme bereits im Jahr der Anschaffung ermöglicht? In einem Marktumfeld, das von steigenden Netzentgelten und komplexen regulatorischen Anforderungen geprägt ist, stellt ein effizienter Gewerbespeicher Photovoltaik den entscheidenden Faktor für die Wirtschaftlichkeit Ihres Projekts dar. Wir wissen, dass viele Betriebe vor der Herausforderung stehen, die optimale Speichergröße zu finden oder Verzögerungen durch Lieferzeiten befürchten.

Es ist nur folgerichtig, dass Sie für Ihr Unternehmen eine sichere Kalkulationsgrundlage und maximale Unabhängigkeit von externen Strompreisen anstreben. Erfahren Sie in diesem Beitrag, wie Sie die Amortisationszeit Ihrer gewerblichen Anlage durch die gezielte Auswahl hochwertiger Hardware und die Nutzung steuerlicher Hebel im Jahr 2026 minimieren. Wir geben Ihnen einen präzisen Überblick über die aktuellen Einspeisevergütungen, zeigen Wege zur Maximierung Ihrer Eigenverbrauchsquote auf und schaffen die nötige Rechtssicherheit bei Förderungen. So sichern Sie sich langfristige Renditen und machen Ihren Betrieb bereit für die energetische Zukunft.

Wichtigste Erkenntnisse

- Verstehen Sie den Unterschied zwischen finanzieller und energetischer Amortisation, um den exakten Break-Even-Point Ihrer Investition präzise zu bestimmen.

- Erfahren Sie, wie ein hocheffizienter gewerbespeicher photovoltaik durch Peak Shaving und minimierte Wandlungsverluste Ihre Eigenverbrauchsquote und Rendite massiv steigert.

- Nutzen Sie steuerliche Hebel wie den Investitionsabzugsbetrag (IAB) und Sonderabschreibungen, um bereits im Anschaffungsjahr signifikante Liquiditätsvorteile zu erzielen.

- Optimieren Sie Ihre Kalkulationsmatrix durch die Berücksichtigung von CAPEX und OPEX, um die langfristige Wirtschaftlichkeit Ihrer Anlage abzusichern.

- Profitieren Sie von strategischer Projektlogistik und professioneller Anlagenplanung, um Lieferzeiten zu verkürzen und den Netzanschluss termingerecht zu realisieren.

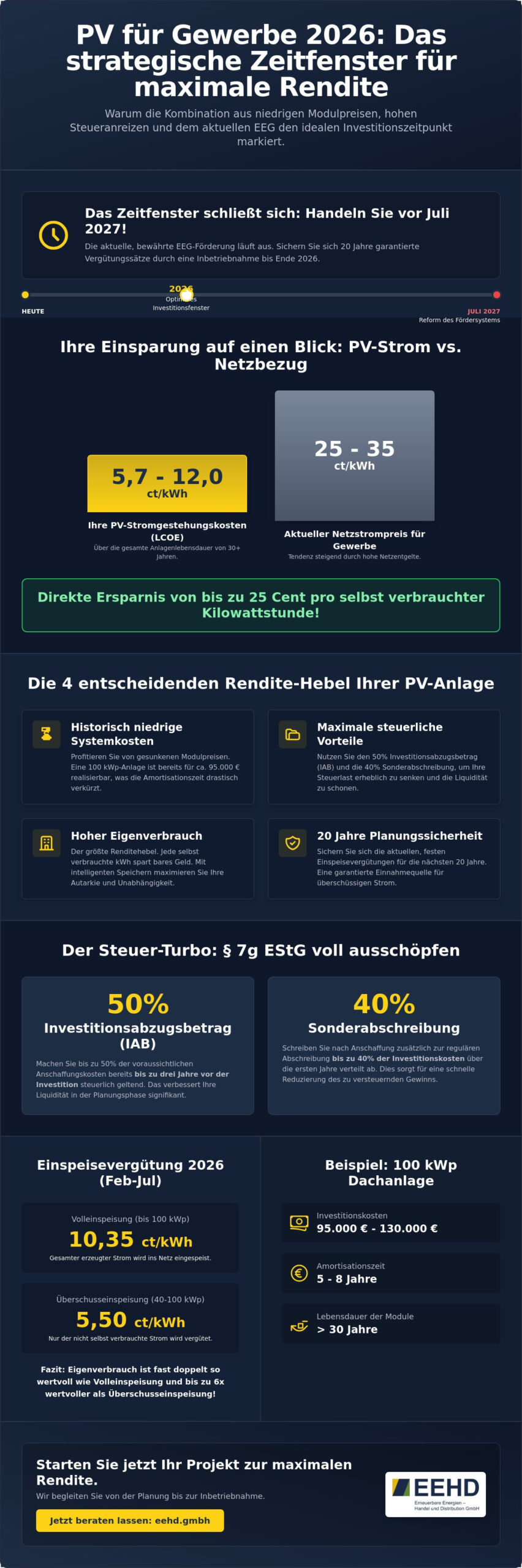

Was bedeutet Amortisation bei Gewerbe-Photovoltaik im Jahr 2026?

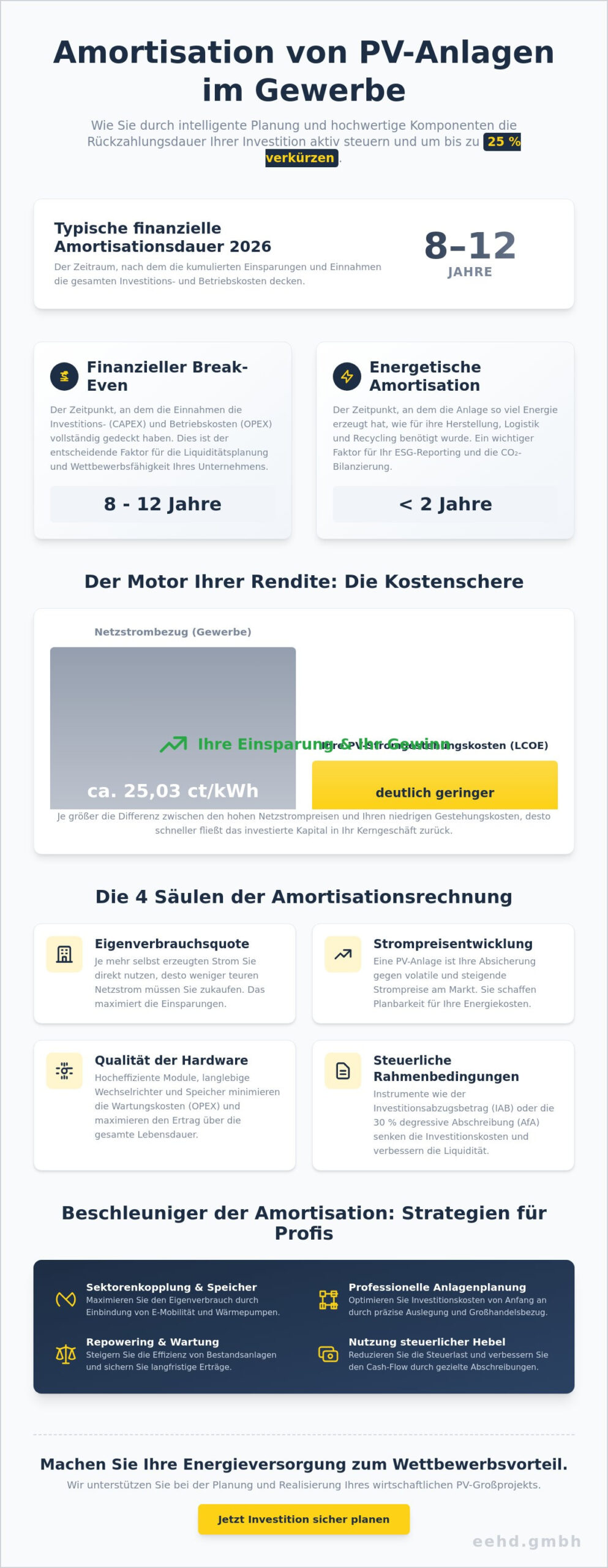

Im unternehmerischen Kontext beschreibt die Amortisation den exakten Zeitpunkt, an dem die kumulierten Einsparungen und Erträge Ihrer Solaranlage die ursprünglichen Investitionskosten vollständig decken. Dieser Break-Even-Point ist die zentrale Kennzahl für Ihre Investitionsentscheidung. Um die wirtschaftlichen Zusammenhänge präzise zu erfassen, empfiehlt sich ein Blick auf die Grundlagen der Photovoltaik, die das Fundament für moderne Eigenversorgungskonzepte bilden. Im Jahr 2026 wird diese Kalkulation jedoch komplexer, da sie nicht mehr allein auf fixen Einspeisevergütungen basiert, sondern vermehrt dynamische Stromtarife und volatile Marktpreise berücksichtigen muss.

Finanzielle vs. Energetische Amortisation

Wir unterscheiden strikt zwischen der ökologischen und der ökonomischen Rückzahldauer. Moderne Hochleistungsmodule, die wir in unsere Anlagenplanung integrieren, weisen eine beeindruckende energetische Bilanz auf. Sie tilgen ihre sogenannte Energieschuld, also den Energieaufwand für Herstellung und Transport, bereits nach etwa einem Jahr Betriebsdauer. Ein moderner gewerbespeicher photovoltaik fungiert hierbei als entscheidendes Bindeglied, um diese saubere Energie effizient im Betrieb zu halten, anstatt sie bei Überkapazitäten ungenutzt zu lassen.

Die finanzielle Amortisation hingegen erfordert eine detaillierte Betrachtung Ihrer Cashflows. Während gewerbliche Systeme ohne Optimierung oft erst nach zehn Jahren die Gewinnzone erreichen, verkürzen wir diesen Zeitraum durch strategische Hardwarewahl und steuerliche Gestaltung auf meist fünf bis acht Jahre. Für Unternehmen ist diese Kennzahl zudem ein unverzichtbarer Bestandteil des ESG-Reportings. Eine schnelle Amortisation verbessert nicht nur Ihren internen Zinsfuß (IRR), sondern stärkt auch Ihre Positionierung als nachhaltig agierender Marktteilnehmer gegenüber Investoren und Kunden.

Der Break-Even-Point als strategisches Ziel

Der Weg in die Gewinnzone wird 2026 massiv durch das aktuelle Marktumfeld beeinflusst. Steigende Netzentgelte und die zunehmende Häufigkeit negativer Strompreise an der Börse machen den reinen Verkauf von Solarstrom weniger attraktiv. Unser Ziel ist es, Ihren Break-Even-Point durch eine Maximierung der Eigenverbrauchsquote nach vorne zu verschieben. Die Integration eines gewerbespeicher photovoltaik ermöglicht es Ihnen, teure Lastspitzen zu kappen (Peak Shaving) und den Strombezug aus dem Netz signifikant zu reduzieren.

Dabei nutzen wir gezielt die aktuellen steuerlichen Rahmenbedingungen in Deutschland. Durch die Kombination aus degressiver Abschreibung von bis zu 30 Prozent und dem Investitionsabzugsbetrag (IAB) von 50 Prozent generieren wir bereits im Jahr der Anschaffung erhebliche Liquiditätsvorteile. Wir betrachten die Amortisation somit nicht als statischen Wert, sondern als aktiv steuerbare Variable Ihrer Unternehmensfinanzen. Eine präzise Prognose unter Einbeziehung der Opportunitätskosten stellt sicher, dass Ihr Kapital dort arbeitet, wo es die höchste langfristige Wirkung entfaltet.

Die Kalkulationsmatrix: Faktoren, die Ihre Rendite bestimmen

Eine fundierte Wirtschaftlichkeitsrechnung betrachtet weit mehr als nur die Anschaffungskosten. Wir analysieren für Sie das präzise Zusammenspiel aus CAPEX (Investitionskosten) und OPEX (Betriebskosten), um die aktuelle Stromgestehungskosten Ihres Unternehmens nachhaltig zu minimieren. Während die Preise für Solarmodule seit April 2026 leicht ansteigen, bleibt die Eigenverbrauchsquote der wichtigste Hebel Ihrer Rendite. Ein strategisch dimensionierter gewerbespeicher photovoltaik sorgt dafür, dass dieser Hebel seine volle Wirkung entfaltet.

Die Ertragsprognose stützt sich heute auf digital optimierte Standortanalysen. Wir nutzen hochauflösende Verschattungssimulationen, um Ertragseinbußen bereits in der Planungsphase auszuschließen. Dabei berücksichtigen wir nicht nur die solare Einstrahlung, sondern auch die langfristigen Betriebskosten. Wartung, Monitoring und Versicherung fließen als feste Größen in unsere Kalkulationsmatrix ein. Nur eine ganzheitliche Betrachtung verhindert, dass vermeintliche Ersparnisse bei der Anschaffung später durch hohe Instandhaltungskosten aufgezehrt werden.

CAPEX-Optimierung durch strategischen Einkauf

Die Investitionskosten lassen sich durch Skaleneffekte signifikant senken. Wir empfehlen Unternehmen, bei der Beschaffung auf Großhandelskonditionen zu setzen. Es ist wirtschaftlich sinnvoll, hochwertige Solarmodule palettenweise zu kaufen oder sogar ganze Containerladungen für größere Projekte einzuplanen. Billige Komponenten ohne nachweisbare Zertifizierungen gefährden die Amortisation durch überdurchschnittliche Ausfallraten und geringere Wirkungsgrade über die Laufzeit von 20 Jahren.

Qualität zahlt sich aus. Hochwertige Wechselrichter und robuste Unterkonstruktionen bilden das Rückgrat Ihrer Anlage. Wir achten bei der Auswahl unserer Komponenten strikt auf Langlebigkeit und Kompatibilität. Eine fehlerfreie Abstimmung zwischen den Modulen und dem gewerbespeicher photovoltaik reduziert Wandlungsverluste und sichert Ihre Erträge langfristig ab. Gerne unterstützen wir Sie bei der detaillierten Anlagenplanung, um das Optimum aus Ihrem Budget herauszuholen.

Lastgangprofile und Eigenverbrauchsoptimierung

Die Rentabilität steht und fällt mit der Deckungsgleichheit von Erzeugung und Verbrauch. Wir passen die PV-Erzeugung exakt an Ihren spezifischen betrieblichen Lastgang an. Ein produzierendes Unternehmen mit klassischem Schichtbetrieb benötigt eine andere Konfiguration als ein Logistikzentrum, das auch am Wochenende Energie verbraucht. Durch intelligentes Lastmanagement vermeiden wir teure Lastspitzen, was Ihre Netzentgelte spürbar reduziert.

Peak Shaving ist hier das Stichwort. Ein Speicher fängt kurze, intensive Verbrauchsspitzen ab, die sonst die Leistungspreise Ihres Energieversorgers in die Höhe treiben würden. Diese Einsparungen fließen direkt in Ihre Liquidität und verkürzen die Amortisationszeit. Wir betrachten Ihren Betrieb als dynamisches System und entwickeln Lösungen, die mit Ihren Anforderungen wachsen. So bleibt Ihre Investition auch bei künftigen Erweiterungen Ihres Maschinenparks oder der E-Flotte flexibel und rentabel. In diesem Zusammenhang können auch hocheffiziente Beleuchtungslösungen von Eco Light Services dazu beitragen, den Energiebedarf Ihres Standorts weiter zu senken.

Gewerbespeicher Photovoltaik: Hardware als Rendite-Turbo

Die Hardware Ihrer Anlage ist weit mehr als eine technische Notwendigkeit. Sie fungiert als aktives Finanzinstrument. Ein hocheffizienter gewerbespeicher photovoltaik minimiert Wandlungsverluste und stellt sicher, dass jede erzeugte Kilowattstunde optimal genutzt wird. Während herkömmliche Systeme oft mit Wirkungsgradverlusten kämpfen, setzen wir auf Komponenten, die durch ein intelligentes Batteriemanagementsystem (BMS) die Lebensdauer der Zellen maximieren und die Entladetiefe präzise steuern. Dies sichert Ihre Erträge über Jahrzehnte ab.

Ein entscheidender Renditebringer im gewerblichen Sektor ist das Peak Shaving. In Deutschland basieren die Stromkosten für Unternehmen maßgeblich auf dem höchsten gemessenen Leistungsmittelwert eines Abrechnungszeitraums. Kurze, intensive Lastspitzen treiben diesen Wert in die Höhe. Wir integrieren Speicherlösungen, die exakt in diesen Momenten Energie bereitstellen und so die teuren Leistungspreise Ihres Versorgers drastisch senken. Um solche Investitionen finanziell abzusichern, bietet die KfW-Förderung für Gewerbe-PV zinsgünstige Kredite, die den Cashflow Ihres Projekts von Beginn an entlasten.

Modulwahl und Langfrist-Performance

Qualität bei den Solarmodulen ist die Basis für eine stabile Amortisation. Wir setzen konsequent auf Tier-1-Module, da diese über einen Zeitraum von 30 Jahren deutlich geringere Degressionsraten aufweisen als No-Name-Produkte. Für Gewerbebetriebe mit Flachdächern und reflektierenden Oberflächen sind bifaziale Module besonders attraktiv. Diese nutzen auch das indirekte Licht auf der Rückseite und generieren so einen Mehrertrag, der die Stromgestehungskosten weiter senkt. Wir vergleichen für Sie die Leistungsgarantien führender Hersteller, um sicherzustellen, dass Ihre Investition auch nach zwei Jahrzehnten noch volle Leistung bringt.

Systemintelligenz durch Wechselrichter und Speicher

Das Herzstück der Anlage ist die Kommunikation zwischen Erzeugung und Speicherung. In unserem Fachbeitrag finden Sie einen detaillierten Vergleich der Effizienz von Fronius, Sungrow und SMA Wechselrichtern. Während verschiedene Marken unterschiedliche Schwerpunkte setzen, liegt unser Fokus auf der nahtlosen Integration. Wir kombinieren diese Wechselrichter oft mit BYD-Speichern, um eine extrem hohe Eigenverbrauchsquote zu erzielen.

Moderne Systemintelligenz geht 2026 jedoch über die reine Stromspeicherung hinaus. Wir planen Ihre Anlage als Teil einer umfassenden Sektorenkopplung. Das bedeutet:

- Direkte Einbindung Ihrer E-Flotte für intelligentes Laden überschüssiger Energie.

- Steuerung von Wärmepumpen zur thermischen Speicherung von Solarstrom.

- Echtzeit-Monitoring zur sofortigen Identifikation von Ertragsausfällen.

Durch diese Vernetzung verwandeln wir Ihren gewerbespeicher photovoltaik in eine Schaltzentrale, die Ihre Energiekosten proaktiv steuert und Ihre Rendite nachhaltig steigert.

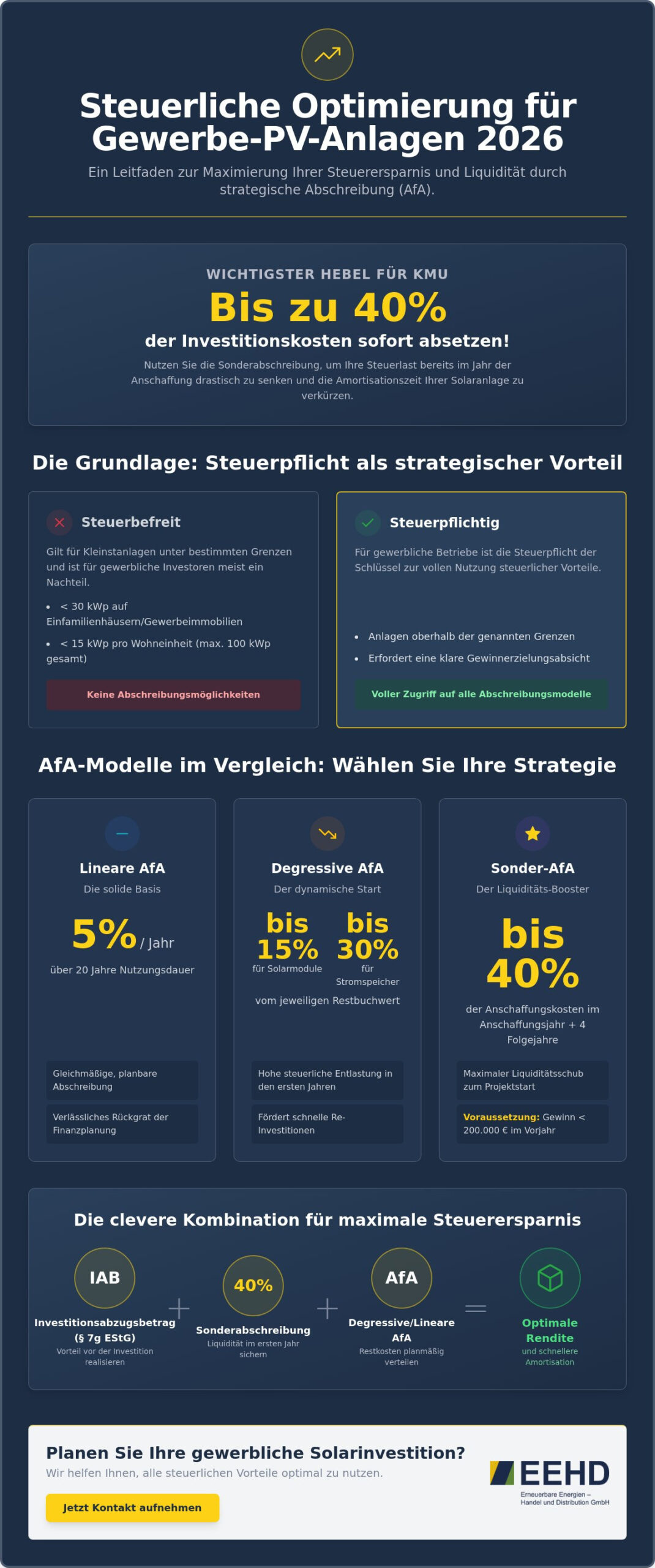

Steuerliche Hebel und Förderungen für Unternehmen 2026

Die steuerliche Gestaltung ist oft der unterschätzte Faktor, der über die finale Rentabilität Ihrer Investition entscheidet. Im Jahr 2026 profitieren Betriebe von einem außergewöhnlich attraktiven regulatorischen Umfeld, das wir gezielt in Ihre Wirtschaftlichkeitsrechnung einbeziehen. Ein moderner gewerbespeicher photovoltaik wird durch diese Instrumente nicht nur technisch, sondern auch bilanziell zu einem hochperformanten Asset. Wir unterstützen Sie dabei, diese Vorteile rechtssicher auszuschöpfen.

Liquiditätsplanung durch IAB und Abschreibung

Der sogenannte Investment Booster markiert den aktuellen Goldstandard der steuerlichen Förderung. Durch den Investitionsabzugsbetrag (IAB) können Sie bis zu 50 Prozent der geplanten Anschaffungskosten bereits drei Jahre vor der eigentlichen Investition gewinnmindernd geltend machen. Dies schafft sofortige Liquidität für Ihr Kerngeschäft. In Kombination mit der bis Ende 2027 befristeten degressiven Abschreibung von bis zu 30 Prozent und der auf 40 Prozent erhöhten Sonderabschreibung erzielen wir für unsere Kunden oft einen steuerlichen Abzug von über 70 Prozent der Investitionssumme bereits im Jahr der Inbetriebnahme.

Diese massiven Abschreibungen verkürzen die effektive Amortisationszeit Ihrer Anlage oft um bis zu zwei Jahre. Es ist jedoch entscheidend, die Fristen für die Inanspruchnahme exakt einzuhalten. Wir betrachten diese steuerlichen Hebel als integralen Bestandteil unserer Beratung, da sie den Kapitalrückfluss signifikant beschleunigen und die Abhängigkeit von Fremdfinanzierungen reduzieren. So wird die Energiewende für Ihren Betrieb zu einem kalkulierbaren betriebswirtschaftlichen Erfolg.

Repowering als wirtschaftlicher Katalysator

Nicht nur Neuanlagen profitieren von den aktuellen Rahmenbedingungen. Oft ist es ökonomisch sinnvoll, bestehende Systeme vorzeitig zu modernisieren. Durch den Austausch veralteter Wechselrichter gegen hocheffiziente Modelle oder die Nachrüstung leistungsstärkerer Module steigern Sie Ihren Ertrag massiv, ohne die bestehende Infrastruktur komplett ersetzen zu müssen. In unserem Fachbereich für PV Repowering Dienstleistungen zeigen wir Ihnen, wie Sie Bestandsanlagen auf den neuesten Stand der Technik bringen.

Die steuerliche Behandlung beim Austausch von Alt-Komponenten bietet zusätzliche Spielräume, da diese oft als Erhaltungsaufwand direkt absetzbar sind. Zudem hat das Solarpaket 1 und 2 die bürokratischen Hürden für die Direktvermarktung und das Repowering deutlich gesenkt. Wichtig für Ihre Planung: Seit dem Solarspitzengesetz von Februar 2025 entfällt die Einspeisevergütung bei negativen Börsenstrompreisen vollständig. Hier sichert der gewerbespeicher photovoltaik Ihre Rendite, indem er den Strom zwischenspeichert, statt ihn wertlos ins Netz abzugeben. Für eine detaillierte Analyse Ihrer Potenziale bieten wir Ihnen eine maßgeschneiderte Anlagenplanung an, die alle steuerlichen und technischen Faktoren Ihrer Branche berücksichtigt.

Strategische Planung und Großhandelsvorteile mit EEHD

Die technische und steuerliche Optimierung bildet das Fundament. Die praktische Umsetzung entscheidet jedoch über den tatsächlichen Zeitpunkt Ihres Break-Even-Points. Wir verstehen uns als Ihr strategischer Partner, der die gesamte Wertschöpfungskette Ihrer PV-Investition absichert. Ein entscheidender Faktor für die Rendite ist die zeitkritische Projektlogistik. Verzögerungen bei der Hardwarelieferung führen zu verschobenen Inbetriebnahmen. In einem Umfeld sinkender Degressionssätze kostet das bares Geld. Deshalb garantieren wir den Zugriff auf Top-Marken ohne projektgefährdende Wartezeiten.

Die Rolle des Großhandels in der Rendite-Optimierung

Ein reibungsloser Projektablauf beginnt bei der Materialverfügbarkeit. Wir sichern Ihnen durch direkte Herstellerbeziehungen zu Tier-1-Marken eine lückenlose Qualitätssicherung zu. Unsere spezialisierte Projektlogistik für Solarparks sorgt dafür, dass alle Komponenten – vom Modul bis zum gewerbespeicher photovoltaik – exakt dann auf der Baustelle eintreffen, wenn sie benötigt werden. Das beschleunigt den Netzanschluss und sichert Ihnen die aktuellen Vergütungssätze, bevor die nächste Degression am 1. August 2026 greift.

Wir unterstützen Installateure und gewerbliche Projektierer mit individuellen Planungshilfen. Unser ganzheitlicher Ansatz umfasst dabei den gesamten Lebenszyklus Ihrer Anlage. Wir begleiten Sie von der ersten Anlagenplanung über spätere Repowering-Dienstleistungen bis hin zum fachgerechten PV-Recycling. Diese Kontinuität schafft Vertrauen und Verlässlichkeit in einem oft unübersichtlichen Marktumfeld. So bleibt Ihr gewerbespeicher photovoltaik über die gesamte Laufzeit ein rentabler Bestandteil Ihrer Unternehmensstrategie und trägt zur persönlichen Unabhängigkeit Ihres Betriebs bei.

Für Unternehmen, die ihre Versorgungssicherheit zusätzlich durch Notstromaggregate absichern, besuchen Sie Representaciones BURG SpA, um mehr über kritische Ersatzteile für Industriemotoren zu erfahren.

Ihr nächster Schritt zur wirtschaftlichen PV-Anlage

Fachliche Planungskompetenz spart über Jahrzehnte hinweg Geld. Eine falsch dimensionierte Anlage oder minderwertige Komponenten können die Amortisationszeit unnötig verlängern. Wir erstellen für Sie maßgeschneiderte Wirtschaftlichkeitsberechnungen, die Ihren spezifischen Lastgang und alle steuerlichen Hebel berücksichtigen. Nutzen Sie unser Know-how, um Ihre individuelle Rendite-Kalkulation auf ein sicheres Fundament zu stellen. Wir führen Sie souverän durch alle Phasen Ihres Vorhabens, von der ersten Analyse bis zum erfolgreichen Projektabschluss.

Sind Sie bereit, Ihre Energiekosten proaktiv zu senken und die Unabhängigkeit Ihres Unternehmens zu stärken? Wir freuen uns darauf, Ihr Projekt gemeinsam mit Ihnen zu realisieren. Schreiben Sie uns einfach an vertrieb@eehd.gmbh. Unser Expertenteam wird sich umgehend mit Ihnen in Verbindung setzen, um die nächsten Schritte für Ihre erfolgreiche PV-Investition zu besprechen.

Ihre wirtschaftliche Unabhängigkeit durch strategische Energiekonzepte

Die Amortisation Ihrer gewerblichen Solaranlage im Jahr 2026 ist kein Zufallsprodukt, sondern das Ergebnis einer präzisen Abstimmung zwischen modernster Technik und steuerlicher Weitsicht. Wir haben dargelegt, dass die konsequente Nutzung von Instrumenten wie dem Investitionsabzugsbetrag in Verbindung mit hocheffizienter Hardware die Rückzahlungsdauer signifikant verkürzt. Ein leistungsstarker gewerbespeicher photovoltaik bildet dabei das wirtschaftliche Herzstück, um teure Lastspitzen zuverlässig zu kappen und Ihre Eigenverbrauchsquote auf ein neues Niveau zu heben.

Wir bringen über 12 Jahre Erfahrung in der PV-Branche in Ihr Projekt ein. Als Spezialisten für Projektlogistik und Repowering sowie als Fachpartner für renommierte Marken wie Fronius, SMA und BYD bieten wir Ihnen die nötige Sicherheit in einem dynamischen Marktumfeld. Unser ganzheitlicher Ansatz stellt sicher, dass Ihre Anlage nicht nur technisch einwandfrei funktioniert, sondern über Jahrzehnte hinweg maximale Erträge erwirtschaftet. Vertrauen Sie auf einen Partner, der die Komplexität des Marktes für Sie beherrschbar macht.

Sichern Sie sich jetzt hochwertige Komponenten für Ihr PV-Projekt bei EEHD

Gehen Sie jetzt den entscheidenden Schritt in eine energieunabhängige Zukunft und profitieren Sie von einer Investition, die sich bereits nach wenigen Jahren für Ihren Betrieb nachhaltig auszahlt.

Häufig gestellte Fragen zur PV-Amortisation 2026

Wie lange dauert die Amortisation einer Photovoltaikanlage im Gewerbe durchschnittlich?

Die finanzielle Amortisation gewerblicher Anlagen liegt im Jahr 2026 meist zwischen fünf und acht Jahren. Dieser Zeitraum wird maßgeblich von Ihrer Eigenverbrauchsquote und der konsequenten Nutzung steuerlicher Abschreibungsmodelle beeinflusst. Ohne diese Optimierungen kann die Rückzahldauer deutlich länger ausfallen, weshalb eine präzise Anlagenplanung im Vorfeld unverzichtbar für Ihre Kalkulation ist.

Welchen Einfluss hat der Investitionsabzugsbetrag (IAB) auf die Amortisation?

Der Investitionsabzugsbetrag (IAB) ermöglicht es Ihnen, bis zu 50 Prozent der voraussichtlichen Anschaffungskosten bereits vor der eigentlichen Investition steuerlich geltend zu machen. Dies generiert sofortige Liquidität für Ihren Betrieb und kann die effektive Amortisationszeit um bis zu zwei Jahre verkürzen. Es ist derzeit eines der stärksten Instrumente für die betriebliche Finanzplanung im Bereich der erneuerbaren Energien.

Lohnt sich ein Stromspeicher für die gewerbliche Amortisation im Jahr 2026?

Ein moderner gewerbespeicher photovoltaik lohnt sich 2026 besonders durch die Vermeidung teurer Lastspitzen und die Überbrückung von Zeiträumen mit negativen Börsenstrompreisen. Da seit Februar 2025 die Einspeisevergütung bei negativen Preisen für Neuanlagen entfällt, sichert der Speicher Ihre Erträge durch gezielten Eigenverbrauch ab. Peak Shaving reduziert zudem Ihre Netzentgelte spürbar und verbessert so direkt Ihre Rendite.

Wie beeinflusst die Eigenverbrauchsquote die Wirtschaftlichkeit?

Die Eigenverbrauchsquote ist der entscheidende Hebel, da jede selbst genutzte Kilowattstunde den teuren Bezug aus dem öffentlichen Netz ersetzt. Da die Differenz zwischen den Stromgestehungskosten Ihrer Anlage und dem Netzstrompreis im Gewerbe oft erheblich ist, steigert eine hohe Quote Ihre direkte Ersparnis. Wir optimieren Ihre Systemkonfiguration durch Speicherlösungen, um diesen Wert nachhaltig zu maximieren.

Was ist der Unterschied zwischen finanzieller und energetischer Amortisation?

Die energetische Amortisation beschreibt den Zeitraum, in dem die Anlage die zu ihrer Herstellung benötigte Energie selbst erzeugt hat, was heute oft nach etwa einem Jahr der Fall ist. Die finanzielle Amortisation bezieht sich hingegen auf den Break-Even-Point Ihrer Investition in Euro. Beide Kennzahlen sind für Ihr ESG-Reporting und die ökologische Bewertung Ihres Unternehmens von hoher Relevanz.

Kann Repowering die Amortisationszeit einer bestehenden Anlage verkürzen?

Repowering kann die Amortisationszeit einer bestehenden Anlage signifikant verkürzen, indem veraltete Komponenten durch hocheffiziente Technik ersetzt werden. Durch leistungsstärkere Module und moderne Wechselrichter steigern Sie den Ertrag auf derselben Fläche oft um ein Vielfaches. Dies verbessert den Cashflow Ihrer Bestandsanlage und verlängert deren wirtschaftliche Lebensdauer bei gleichzeitig sinkenden Wartungskosten.

Welche Rolle spielen die aktuellen Strompreise für die Amortisationsrechnung?

Hohe Netzstrompreise und steigende Netzentgelte machen jede selbst erzeugte Kilowattstunde wertvoller und beschleunigen so die Amortisation Ihrer Anlage. In Ihrer Kalkulation müssen wir jedoch auch die zunehmende Volatilität der Preise berücksichtigen. Ein gewerbespeicher photovoltaik schützt Sie vor diesen Preisschwankungen und macht Ihre Energiekosten für die nächsten zwei Jahrzehnte sicher planbar.

Wie wirken sich Wartungskosten auf die langfristige Rendite aus?

Regelmäßige Wartungskosten sind als OPEX (Betriebskosten) ein fester Bestandteil der Renditerechnung und sichern die maximale Performance Ihrer Anlage über die gesamte Laufzeit. Professionelles Monitoring verhindert unentdeckte Ertragsausfälle, die weitaus teurer wären als die planmäßige Instandhaltung selbst. Wir kalkulieren diese Kosten transparent in unsere Wirtschaftlichkeitsrechnungen ein, um Ihnen eine realistische Prognose Ihrer Gewinne zu ermöglichen.