Wussten Sie, dass das Finanzamt bereits heute bis zu 50 % Ihrer geplanten Photovoltaik-Investition für das Jahr 2026 mitfinanzieren kann, noch bevor das erste Modul auf Ihrem Dach montiert ist? Es ist absolut nachvollziehbar, dass die komplexen Regelungen rund um den investitionsabzugsbetrag photovoltaik oft für Verunsicherung sorgen. Besonders seit der Einführung der Steuerbefreiung für Anlagen bis 30 kWp im Jahr 2023 herrscht bei vielen Investoren Unklarheit darüber, ob und wie der § 7g EStG weiterhin gewinnbringend angewendet werden kann, ohne spätere Rückzahlungen an das Finanzamt zu riskieren.

In diesem Beitrag erfahren Sie exakt, wie Sie den Investitionsabzugsbetrag rechtssicher einsetzen, um Ihre Liquidität spürbar zu erhöhen und die Anschaffungskosten Ihrer PV-Anlage bereits vor der eigentlichen Installation steuerlich geltend zu machen. Wir führen Sie durch die aktuellen gesetzlichen Anforderungen für gewerbliche Projekte und zeigen Ihnen, wie Sie die maximale Steuerersparnis für Ihre Finanzplanung realisieren. Wir geben Ihnen einen fundierten Überblick über die notwendigen Schritte und Fristen, damit Ihr Weg zur energetischen Unabhängigkeit wirtschaftlich auf einem soliden Fundament steht.

Wichtigste Erkenntnisse

- Erfahren Sie, wie Sie durch den Investitionsabzugsbetrag Photovoltaik bereits bis zu drei Jahre vor der Installation bis zu 50 % der voraussichtlichen Anschaffungskosten steuerlich geltend machen.

- Informieren Sie sich über die notwendigen Voraussetzungen, wie die Gewinngrenze von 200.000 Euro, um Ihre steuerliche Förderung rechtssicher zu beanspruchen.

- Verstehen Sie das komplexe Zusammenspiel zwischen steuerfreien Einnahmen und dem IAB, um potenzielle steuerliche Fallstricke sicher zu umgehen.

- Maximieren Sie Ihre Steuerersparnis durch die geschickte Kombination von IAB, Sonderabschreibung und linearer AfA für eine optimale Liquiditätsplanung Ihres Projekts.

- Nutzen Sie die Expertise der EEHD GmbH für eine fundierte Kostenplanung und technische Auslegung, die als belastbare Grundlage für Ihre steuerlichen Vorteile dient.

Was ist der Investitionsabzugsbetrag (IAB) für Photovoltaik?

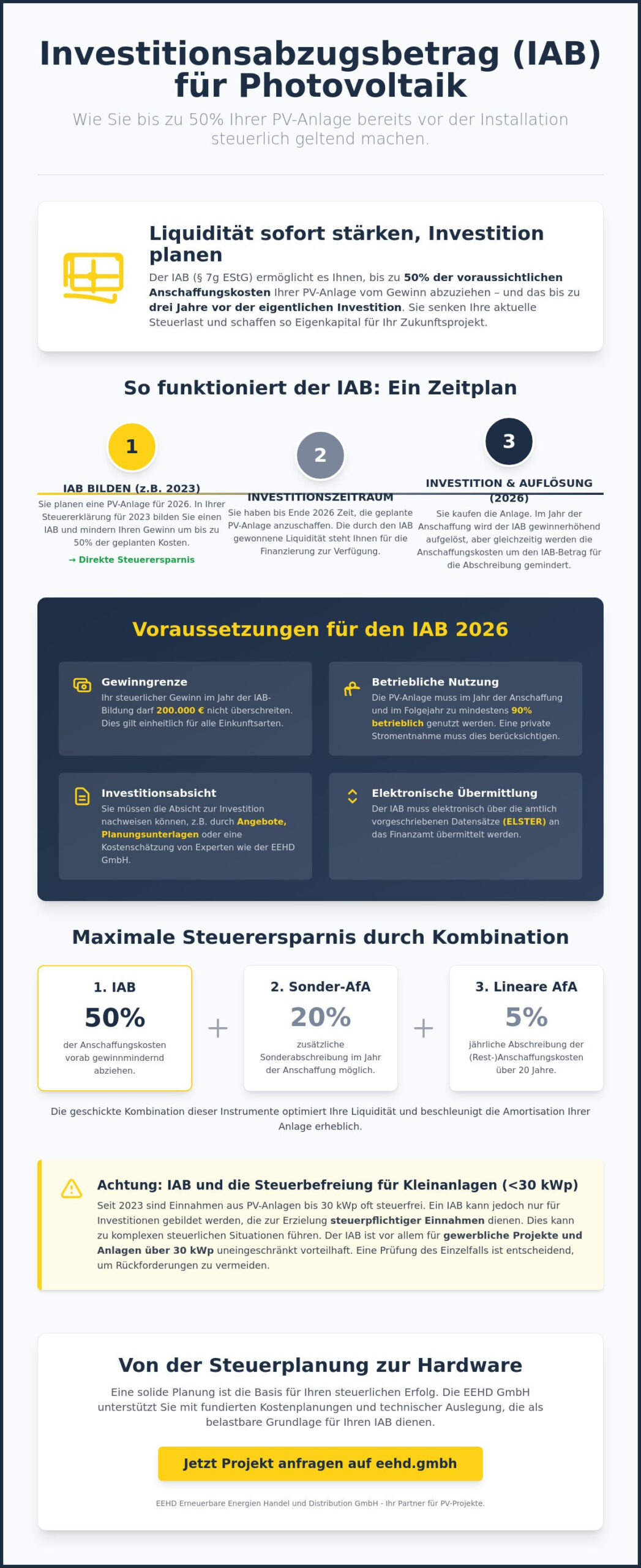

Der Was ist der Investitionsabzugsbetrag (IAB) stellt ein hocheffizientes steuerliches Gestaltungsinstrument gemäß § 7g des Einkommensteuergesetzes (EStG) dar. Der Gesetzgeber hat dieses Werkzeug geschaffen, um kleine und mittlere Betriebe bei der Finanzierung künftiger Investitionen gezielt zu unterstützen. Für Sie als Unternehmer oder Investor bedeutet das: Sie dürfen bis zu 50 % der voraussichtlichen Anschaffungskosten Ihrer Solaranlage gewinnmindernd von der Steuer absetzen. Dieser Abzug erfolgt bereits in der Bilanz oder Einnahmen-Überschuss-Rechnung, bevor der erste Euro tatsächlich in die Hardware investiert wurde.

Das Zeitfenster für diese Planung ist großzügig bemessen. Sie können den investitionsabzugsbetrag photovoltaik bis zu drei Jahre vor der tatsächlichen Anschaffung bilden. Wenn Sie also planen, im Jahr 2026 eine großflächige Anlage in Betrieb zu nehmen, profitieren Sie bereits in den Vorjahren von einer erheblichen Reduktion Ihrer Steuerlast. Ziel dieser Regelung ist die gezielte Stärkung Ihrer Liquidität. Durch die Steuerersparnis generieren Sie zusätzliches Eigenkapital, das Sie direkt in die Realisierung Ihres PV-Projekts investieren können.

Die Funktionsweise des Vorab-Abzugs

Der IAB fungiert als fiktive Betriebsausgabe. Das Besondere daran ist der fehlende sofortige Geldabfluss. Während andere Ausgaben erst dann steuerlich wirksam werden, wenn die Rechnung bezahlt ist, wirkt der IAB allein durch die Investitionsabsicht. Im Jahr der Bildung sinkt Ihr zu versteuernder Gewinn, was unmittelbar zu einer geringeren Einkommen- oder Körperschaftsteuer führt. Hierin liegt der entscheidende Unterschied zur regulären Abschreibung (AfA). Die klassische AfA beginnt erst mit der Inbetriebnahme und verteilt die Kosten über 20 Jahre. Der IAB hingegen zieht den Steuervorteil massiv nach vorne und verschafft Ihnen finanzielle Freiheit in der kritischen Planungsphase.

Warum Photovoltaik-Anlagen besonders profitieren

Photovoltaik-Projekte sind durch hohe Anfangsinvestitionen gekennzeichnet, die sich erst über die Betriebsdauer amortisieren. Ein investitionsabzugsbetrag photovoltaik

Voraussetzungen für den IAB bei PV-Anlagen 2026

Damit der investitionsabzugsbetrag photovoltaik seine volle Wirkung entfaltet, müssen Unternehmen präzise Rahmenbedingungen einhalten. Das Finanzamt knüpft die steuerliche Begünstigung an klare Kriterien, die bereits im Jahr der Bildung erfüllt sein müssen. Werden diese Vorgaben missachtet, drohen Rückabwicklungen und Zinszahlungen. Die Basis bilden die gesetzlichen Voraussetzungen für den IAB gemäß § 7g EStG. Neben der rein rechnerischen Prüfung ist die Dokumentation der Investitionsabsicht entscheidend. Das bedeutet für Sie: Halten Sie Kostenvoranschläge, verbindliche Angebote oder detaillierte Planungsunterlagen bereit, um den ernsthaften Willen zur Anschaffung der PV-Anlage zu belegen.

- Einhaltung der Gewinngrenze von maximal 200.000 Euro im Wirtschaftsjahr der Bildung.

- Nachweis einer konkreten Investitionsabsicht durch belastbare Unterlagen.

- Nachweis der fast ausschließlichen betrieblichen Nutzung (mindestens 90 %).

- Verpflichtende elektronische Übermittlung der Daten über die ELSTER-Schnittstelle.

Die Gewinngrenze und Betriebsgröße

Die zentrale Hürde für den IAB ist die Gewinngrenze. Seit der Reform durch das Jahressteuergesetz 2020 gilt für alle Einkunftsarten eine einheitliche Grenze von 200.000 Euro. Es spielt keine Rolle, ob Sie Ihren Gewinn durch Bilanzierung oder mittels Einnahmen-Überschuss-Rechnung (EÜR) ermitteln. Für mittelständische Projektentwickler und landwirtschaftliche Betriebe ist dieses Instrument essenziell. Es ermöglicht, Gewinne aus starken Geschäftsjahren steuerlich zu neutralisieren und die Liquidität direkt in die Energiewende zu lenken. Prüfen Sie Ihren steuerlichen Gewinn unbedingt vor dem offiziellen Jahresabschluss 2026. Nur so bleibt Zeit, den investitionsabzugsbetrag photovoltaik strategisch einzuplanen und die Steuerlast gezielt zu senken.

Das Kriterium der betrieblichen Nutzung

Ein häufiger Stolperstein ist die private Mitbenutzung des erzeugten Stroms. Die PV-Anlage muss im Jahr der Anschaffung sowie im darauffolgenden Jahr zu mindestens 90 % betrieblich genutzt werden. Wenn Sie den Strom in ein privates Wohnhaus leiten, gefährdet dies den Abzug, sobald der Eigenverbrauch die 10-Prozent-Marke überschreitet. Bei gewerblichen Investments auf Pachtdächern oder Freiflächen ist dies unkritisch, da hier meist eine Volleinspeisung oder eine rein gewerbliche Nutzung erfolgt. Falls Sie eine gemischte Nutzung planen, sichert eine präzise Dokumentation der Stromflüsse Ihre steuerlichen Vorteile ab. Professionelle Planungssysteme helfen dabei, diese Quoten bereits im Vorfeld exakt zu berechnen. Für eine detaillierte technische Analyse Ihres Vorhabens können Sie direkt eine individuelle Beratung anfordern.

Die Datenübermittlung an die Finanzbehörden erfolgt ausschließlich digital. Achten Sie darauf, dass die Investition innerhalb der dreijährigen Investitionsfrist tatsächlich durchgeführt wird. Planen Sie das Projekt für 2026, muss die Inbetriebnahme spätestens bis zum Ende des Jahres 2029 erfolgen. Diese zeitliche Flexibilität erlaubt es Ihnen, technologische Entwicklungen am Markt abzuwarten und Komponenten zu wählen, die zum Zeitpunkt der Installation den höchsten Wirkungsgrad bieten.

IAB und Steuerbefreiung: Die kritische Schnittstelle

Das Jahressteuergesetz 2022 hat die steuerliche Landschaft für Solaranlagen grundlegend verändert. Seit dem 1. Januar 2023 sind Einnahmen aus dem Betrieb bestimmter PV-Anlagen nach § 3 Nr. 72 EStG steuerfrei. Diese eigentlich positive Nachricht birgt für die steuerliche Gestaltung eine Hürde. Der Grundsatz ist simpel. Ohne steuerpflichtige Einnahmen entfällt der Abzug von Betriebsausgaben. Das betrifft unmittelbar den investitionsabzugsbetrag photovoltaik, den viele Betreiber zur Liquiditätsoptimierung nutzen möchten.

Die gesetzliche Grundlage für diese Förderung findet sich in § 7g Einkommensteuergesetz (EStG). Hier ist geregelt, dass kleine und mittlere Betriebe bis zu 50 % der voraussichtlichen Anschaffungskosten gewinnmindernd geltend machen können. Greift jedoch die neue Steuerbefreiung, sieht das Finanzamt keine Grundlage mehr für diesen Vorab-Abzug. Werden keine steuerpflichtigen Gewinne erzielt, kann auch kein Verlust durch den IAB verrechnet werden.

Wann der IAB trotz Steuerfreiheit versagt wird

Wird eine Anlage rückwirkend steuerfrei gestellt, entzieht das dem IAB das Fundament. Der Bundesfinanzhof (BFH) hat in jüngsten Entscheidungen verdeutlicht, dass ein IAB nicht für Wirtschaftsgüter beansprucht werden kann, die ausschließlich der Erzielung steuerfreier Einnahmen dienen. Wer in 2021 einen IAB gebildet hat und die Anlage erst 2023 in Betrieb nahm, muss oft mit einer Rückabwicklung rechnen.

Dies führt zu schmerzhaften Steuernachzahlungen. Zusätzlich fallen Zinsen nach der Abgabenordnung an. Vermeiden Sie Fehlplanungen bei kleinen Dachanlagen unter 30 kWp. Hier ist die Steuerfreiheit zwar attraktiv für den laufenden Betrieb, macht den investitionsabzugsbetrag photovoltaik jedoch oft unbrauchbar. Eine genaue Prüfung der zeitlichen Abfolge von Bildung und Investition ist für Sie essenziell.

Gewerbliche PV-Projekte als sicherer Hafen

Größere Projekte bieten hier deutlich mehr Planungssicherheit. Überschreitet Ihre Anlage die Grenzen von 30 kWp auf Einfamilienhäusern oder 15 kWp je Wohn- oder Gewerbeeinheit, befinden Sie sich außerhalb der pauschalen Steuerbefreiung. In diesem Bereich bleibt der IAB ein mächtiges Werkzeug zur Steuersteuerung.

Für professionell geplante Photovoltaikanlagen im industriellen Maßstab ist die Abgrenzung zur privaten Liebhaberei klar gegeben. Hier steht die gewerbliche Ertragsoptimierung im Vordergrund. Sie profitieren von der vollen steuerlichen Flexibilität. Die Investitionskosten lassen sich durch den IAB und die Sonderabschreibung massiv drücken. Dies steigert die Rentabilität Ihres Vorhabens im Jahr 2026 erheblich.

- Klarheit schaffen: Prüfen Sie die kWp-Grenzen genau vor der Investition.

- Dokumentation: Halten Sie die Gewinnerzielungsabsicht bei größeren Anlagen lückenlos fest.

- Expertenrat: Nutzen Sie die Beratung der EEHD GmbH, um technische Planung und steuerliche Rahmenbedingungen zu harmonisieren.

Die Kombination aus technischer Autarkie und steuerlicher Effizienz macht Photovoltaik zu einer der sichersten Investitionen unserer Zeit. Wir begleiten Sie dabei, diese Vorteile rechtssicher auszuschöpfen.

Maximale Effekt: Kombination von IAB und Sonderabschreibung

Der volle wirtschaftliche Vorteil einer Photovoltaik-Anlage entfaltet sich erst durch die geschickte Verzahnung steuerlicher Instrumente. Wenn Sie den investitionsabzugsbetrag photovoltaik nutzen, legen Sie den Grundstein für eine massive Steuerstundung. Doch das Potenzial endet nicht beim IAB. Durch die zusätzliche Anwendung der Sonderabschreibung nach § 7g Abs. 5 EStG lassen sich die steuerlichen Gewinne im Jahr der Inbetriebnahme sowie in den Vorjahren drastisch senken. Diese Kombination transformiert Ihre Steuerlast in direkt verfügbares Eigenkapital.

Ein konkretes Rechenbeispiel verdeutlicht diesen Hebel: Angenommen, Sie planen für das Jahr 2026 eine Investition von 50.000 Euro netto. Bereits bis zu drei Jahre vor der Anschaffung können Sie 50 % dieser Summe (25.000 Euro) als IAB gewinnmindernd geltend machen. Im Jahr der Anschaffung reduziert sich die Basis für weitere Abschreibungen um diesen Betrag. Von den verbleibenden 25.000 Euro ziehen Sie nun die 40 % Sonderabschreibung (10.000 Euro) sowie die reguläre lineare Abschreibung ab. Das Ergebnis ist eine sofortige Reduktion der steuerlichen Bemessungsgrundlage, die Ihre Liquidität schlagartig erhöht.

Die Sonderabschreibung im Detail

Die 40 % Sonderabschreibung ist ein mächtiges Werkzeug für Betriebe, deren Gewinn im Vorjahr der Investition die Grenze von 200.000 Euro nicht überschritten hat. Sie genießen hierbei eine enorme zeitliche Flexibilität: Die 40 % können Sie entweder komplett im ersten Jahr ansetzen oder beliebig über einen Zeitraum von fünf Jahren verteilen. Diese Strategie ermöglicht es Ihnen, die Steuerlast genau in den Jahren zu drücken, in denen Sie mit besonders hohen Gewinnen rechnen. Für die Amortisationszeit Ihres PV-Projekts bedeutet dies einen Zeitgewinn von oft zwei bis drei Jahren.

Liquiditätsplanung durch Steuerstundung

Die Steuerersparnis aus dem Zusammenspiel von IAB und Sonder-AfA wirkt wie ein zinsloses Darlehen des Staates. Dieses Kapital fließt direkt in Ihre Projektfinanzierung und reduziert den Bedarf an externen Bankkrediten. Besonders effektiv ist die Kopplung mit zinsgünstigen KfW-Förderprogrammen. Während die KfW die Anschaffung finanziert, nutzen Sie die Steuerersparnis, um Sondertilgungen zu leisten oder in ergänzende Technologien wie intelligente Energiemanagementsysteme und dynamische Stromtarife zu investieren. Die strategische Wahl des Investitionszeitpunkts entscheidet hierbei über die Höhe Ihres Cashflow-Vorteils.

- Maximierung des Eigenkapitalanteils durch frühzeitige Steuerentlastung.

- Flexibler Ausgleich von Gewinnspitzen durch variable Verteilung der Sonder-AfA.

- Beschleunigte Refinanzierung von Speicherlösungen und Ladeinfrastruktur.

- Sicherung der finanziellen Unabhängigkeit gegenüber steigenden Strompreisen.

Möchten Sie erfahren, wie Sie diese Steuervorteile optimal für Ihr individuelles Vorhaben nutzen können? Lassen Sie sich von unseren Experten beraten und sichern Sie sich Ihr maßgeschneidertes Energiekonzept für maximale Autarkie.

Projektumsetzung mit EEHD: Von der Steuerplanung zur Hardware

Der investitionsabzugsbetrag photovoltaik ist ein mächtiges Instrument zur Liquiditätssteuerung, doch seine steuerliche Wirksamkeit steht und fällt mit der tatsächlichen Realisierung des Vorhabens. Das Finanzamt verlangt für die Anerkennung eine hinreichend konkretisierte Planung. Die EEHD GmbH unterstützt Sie dabei, diese steuerliche Brücke sicher zu überqueren. Wir transformieren Ihre kalkulatorische Rücklage in eine physische Anlage, die über Jahrzehnte hinweg stabile Erträge generiert und Ihre Betriebskosten senkt.

Planungssicherheit durch fachkundige Beratung

Ein IAB erfordert eine belastbare Kalkulation der voraussichtlichen Anschaffungskosten. Wir erstellen für Sie detaillierte Projektplanungen, die den strengen Anforderungen der Finanzbehörden an die Investitionsabsicht standhalten. Ein kritischer Faktor ist die geforderte betriebliche Nutzung von mindestens 90 Prozent im Jahr der Anschaffung und dem Folgejahr. Unsere Ingenieure optimieren die technische Auslegung Ihrer Anlage so, dass die Sektorenkopplung und der Eigenverbrauch exakt auf Ihre unternehmerischen Lastprofile abgestimmt sind. Nutzen Sie unsere Expertise als Photovoltaik Großhandel Deutschland, um bereits in der Planungsphase Zugriff auf marktrelevante Daten und Preise zu erhalten.

Auch das Thema Repowering gewinnt für bestehende IAB-Rücklagen an Bedeutung. Sollten Sie bereits Rücklagen für Projekte gebildet haben, die aufgrund veränderter Rahmenbedingungen angepasst werden müssen, bietet der Austausch veralteter Technik gegen hocheffiziente neue Komponenten eine rechtssichere Möglichkeit, die Mittel zweckgebunden zu verwenden. Wir prüfen die technische Machbarkeit und berechnen die Wirtschaftlichkeit für Ihre Bestandsflächen.

Logistik und Inbetriebnahme als Erfolgsfaktoren

Die Zeit ist bei steuerlich geförderten Projekten ein entscheidender Faktor. Wer den investitionsabzugsbetrag photovoltaik in Anspruch nimmt, muss die Investition zwingend innerhalb der dreijährigen Investitionsfrist abschließen. Verzögerungen in der Lieferkette oder fehlende Komponenten können hier zu einer rückwirkenden Verzinsung der Steuerschuld führen. EEHD sichert Ihr Projekt durch ein exzellentes Logistikmanagement ab:

- Termingerechte Lieferung: Wir koordinieren die Logistik so, dass alle Komponenten pünktlich zur Montage bereitstehen, um Fristen sicher einzuhalten.

- Qualitätssicherung: Durch den direkten Zugriff auf hochwertige Module und Wechselrichter namhafter Hersteller garantieren wir eine langlebige Systemarchitektur.

- Dokumentation: Sie erhalten alle notwendigen Unterlagen und Nachweise, die für den Nachweis der Investition gegenüber dem Finanzamt erforderlich sind.

Ein PV-Großprojekt erfordert einen Partner, der die Komplexität von der ersten Wirtschaftlichkeitsberechnung bis zur finalen Inbetriebnahme versteht. Wir sorgen dafür, dass Ihre steuerliche Planung und die technische Umsetzung nahtlos ineinandergreifen. Kontaktieren Sie EEHD für Ihr nächstes PV-Großprojekt und sichern Sie sich die Vorteile einer fachmännisch geplanten Solarlösung.

Ihre PV-Investition für 2026 jetzt steuerlich optimieren

Die gezielte Anwendung steuerlicher Instrumente wie der investitionsabzugsbetrag photovoltaik entscheidet maßgeblich über die langfristige Rentabilität Ihrer gewerblichen Solaranlage. Sie sichern sich durch diese gesetzliche Regelung eine Vorab-Abschreibung von bis zu 50 Prozent der geplanten Investitionskosten, was Ihre Liquidität bereits Jahre vor der eigentlichen Inbetriebnahme spürbar erhöht. Wenn Sie diesen Vorteil geschickt mit der 20-prozentigen Sonderabschreibung kombinieren, maximieren Sie den wirtschaftlichen Effekt für Ihr Unternehmen nachhaltig. Die EEHD GmbH unterstützt Sie dabei mit über 12 Jahren Erfahrung in der PV-Projektierung und fundiertem Fachwissen im Bereich gewerblicher Großanlagen sowie Repowering. Wir übernehmen die gesamte deutschlandweite Projektlogistik aus einer Hand und garantieren eine reibungslose Abwicklung Ihrer Hardware-Bestellungen. Vertrauen Sie auf einen Partner, der technische Präzision und wirtschaftliche Weitsicht miteinander verbindet. Gemeinsam realisieren wir Ihre Vision einer autarken Energieversorgung und schaffen Werte, die weit über das Jahr 2026 hinaus Bestand haben. Starten Sie jetzt in eine nachhaltige und finanziell lukrative Zukunft mit moderner Sonnenenergie.

Jetzt PV-Komponenten für Ihr Projekt anfragen

Häufig gestellte Fragen zum Investitionsabzugsbetrag für Photovoltaik

Kann ich den IAB auch für ein Balkonkraftwerk nutzen?

Nein, für private Balkonkraftwerke bis zu einer Leistung von 600 oder 800 Watt ist der IAB in der Regel nicht anwendbar. Seit dem 1. Januar 2023 sind PV-Anlagen auf Wohngebäuden bis 30 kWp vollständig von der Einkommensteuer befreit. Ohne steuerpflichtige Gewinnerzielungsabsicht entfällt die rechtliche Grundlage für den Investitionsabzugsbetrag Photovoltaik. Diese Regelung betrifft fast alle gängigen Steckersolargeräte, die primär zur Senkung der privaten Stromkosten dienen.

Was passiert, wenn ich die PV-Anlage nach drei Jahren doch nicht kaufe?

Falls die geplante Investition innerhalb der dreijährigen Frist nicht realisiert wird, macht das Finanzamt den entsprechenden Steuerbescheid rückwirkend rückgängig. Sie müssen den beanspruchten IAB gewinnerhöhend auflösen und die ursprünglich gesparte Steuer nachzahlen. Zusätzlich fallen Nachzahlungszinsen gemäß § 233a AO an. Diese liegen aktuell bei 0,15 Prozent pro Monat, was einem jährlichen Zinssatz von 1,8 Prozent auf die Steuerschuld entspricht.

Gilt der IAB auch für gebrauchte PV-Module beim Repowering?

Ja, der Investitionsabzugsbetrag kann ausdrücklich für den Erwerb gebrauchter abnutzbarer beweglicher Wirtschaftsgüter genutzt werden. Wenn Sie im Zuge eines Repowerings leistungsstärkere gebrauchte Module erwerben, bleibt der Steuervorteil bestehen. Voraussetzung ist lediglich, dass die Anlage zu mindestens 90 Prozent betrieblich genutzt wird. Diese Flexibilität ermöglicht es Ihnen, auch bei der Modernisierung bestehender Standorte von erheblichen Liquiditätsvorteilen durch den Investitionsabzugsbetrag Photovoltaik zu profitieren.

Wie weise ich dem Finanzamt die 90-prozentige betriebliche Nutzung nach?

Den Nachweis führen Sie über eine lückenlose Dokumentation der erzeugten und verbrauchten Strommengen mittels Ihrer Zählereinrichtungen. Solange Sie mindestens 10 Prozent des Stroms ins öffentliche Netz einspeisen oder an Mieter verkaufen, gilt die Anlage als gewillkürtes Betriebsvermögen. Eine private Eigennutzung von über 10 Prozent würde den IAB hingegen ausschließen. Wir empfehlen Ihnen, die Datenprotokolle Ihres Wechselrichters als objektiven Beleg für die tatsächliche Stromverwendung aufzubewahren.

Kann der IAB mit der Vorsteuererstattung kombiniert werden?

Der IAB lässt sich grundsätzlich mit anderen steuerlichen Vorteilen kombinieren, wobei seit 2023 für die meisten PV-Anlagen ein Umsatzsteuersatz von 0 Prozent gilt. Eine Vorsteuererstattung ist daher oft gar nicht mehr nötig, da Sie keine Umsatzsteuer auf die Anschaffung zahlen. Der IAB bezieht sich immer auf den Netto-Anschaffungspreis der Anlage. Diese Kombination aus dem Wegfall der Umsatzsteuer und der vorgezogenen Abschreibung optimiert Ihre Liquidität bereits in der Planungsphase Ihres Projekts.

Ist der IAB für PV-Anlagen im Jahr 2026 noch wirtschaftlich sinnvoll?

Der IAB bleibt auch im Jahr 2026 ein zentrales Instrument zur Steueroptimierung für größere Photovoltaikprojekte über 30 kWp. Durch die Vorverlagerung von bis zu 50 Prozent der Anschaffungskosten in ein früheres Geschäftsjahr reduzieren Sie Ihre Steuerlast sofort. Das setzt Kapital frei, das Sie direkt für die Finanzierung oder Anzahlung Ihrer Anlage nutzen können. Besonders bei Projekten auf Gewerbedächern oder Freiflächen sichert dieser Liquiditätsvorteil die Rentabilität Ihrer Investition langfristig ab.